本報資料照片

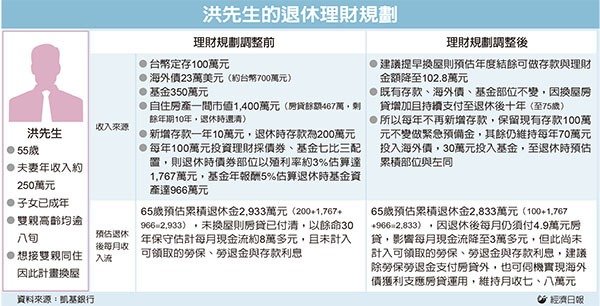

洪先生現年55歲,夫妻都捧金融業的「金」飯碗,兩人年收入約250萬元,子女均已成年,洪先生想接高齡的雙親同住以盡孝道,因此計畫換屋,但擔心換屋房貸將影響退休規劃,他希望65歲退休後,能夠有能力付房貸,且每月生活費無虞,因此希望銀行協助評估。

因為本身在金融業工作,所以洪先生擁有不錯的理財投資習慣,檢視洪先生的收支與資產狀況,夫妻年度家用等各項支出一年140萬元,其中包含每月房貸4.3萬元,資產包括定存100萬元,海外債券23萬美元(約新台幣700萬元),基金350萬元,自住房產市價1,400萬元,貸款餘額剩467萬元,再十年可繳清。扣除支出後每年結餘110萬元,其中10萬元放存款,其餘100萬元中,七成、70萬元投資海外債券,三成、30萬元投資共同基金,目標退休時累積資產不計房屋可有3,000萬元。

不過,洪先生想接父母同住,現在的房子不夠大,他想換成四房,換房的時機、自備款與貸款金額、年期,這些對退休金的影響,都必須考慮。

凱基銀行財富管理處資深協理張冠雄表示,考量房貸因素,建議洪先生最好提早到現在換屋,賣現居房屋換取現金做買新房的頭期款。以洪先生住房市值1,400萬元、房貸餘額467萬元來看,預計扣除各項稅費成本後,實拿現金900萬元,撥其中100萬元為裝潢費,其餘800萬元都做頭期款,先賣屋、再換屋,鎖定新北地區總價1,840萬元左右的四房物件,比方46坪每坪單價40萬元應有機會,如此則房貸1,000萬元,同樣20年期,以利率約1.6%估算,則每月本利攤還房貸期付金約4.9萬元,還到退休後的第一個十年止。

張冠雄表示,換屋後房貸每月付4.3萬元增至4.9萬元,對現金流量影響不大,且洪先生過去習慣七成海外債、三成共同基金是相對穩健的資產配置方式,建議可持續。若以海外債殖利率3%、共同基金年報酬5%模擬試算,65歲退休時可累積總資產約2,833萬元,與洪先生原先設想的3,000萬元目標相去不遠。

不過,張冠雄表示,等洪先生退休時,其實資產處理的彈性空間很大,比方海外債可實現部分以增加生活費用或付房貸,況且還沒計入勞保勞退金數百萬元,或者海外債也可部分轉到比方貨幣型基金等類現金資產,都有利於資金調度,甚至退休後一段時間可再考慮換屋,拿回更多現金。

經濟日報提供

張冠雄並強調,新冠肺炎疫情影響市場波動大,海外債布局建議以高評等美元債為主,共同基金則建議以定期定額方式逐月分批進場。惟須特別提醒,定期定額買基金,市值通常隨時間累積到一定金額,平均成本的效果會被稀釋,故仍須適度調整,逢高作部分獲利了結。此時可尋找具母子基金配置的投資機制,例如凱基銀行智慧鎖利投資機制,當子基金部位獲利了結時,資金可先停泊在如平衡式基金或債券基金等母基金,待合適時機再分批進入市場,進可攻退可守。

沒有留言:

張貼留言